小超人李泽楷的烂尾神话

时间:2010-08-11 01:04 来源:南方人物周刊

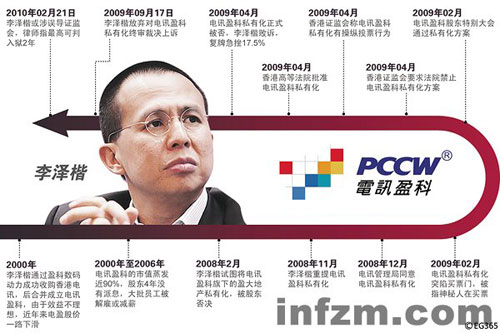

导语:2010年新年刚过,香港市场中便传出香港警方在农历新年期间搜查了电讯盈科大股东李泽楷的寓所及相关公司办公室,并对有关高管展开调查。对于身为电盈大股东的李泽楷而言,此次警方调查或许只是一场漫长的挫败过程中的余波。

李泽楷被查 电盈私有化残局难收

消息传出后,电盈股价于本周一早晨逆势下跌2.4%,电盈到周二时仍未对此事发表任何声明。

舆论普遍认为,此事与数月前被法院裁定否决的电盈私有化计划有关。虽然在法院裁决中并未提及任何公司或高管的不当行为,但法律界人士指出,警方的后续调查可能涉及是否有人误导证监会及提供虚假陈述的罪名。根据香港《证券及期货条例》,该项罪名一旦成立,被告最高可判罚款100万港币及监禁两年。

对于身为电盈大股东的李泽楷而言,此次警方调查或许只是一场漫长的挫败过程中的余波。

早在2009年4月底,香港证监会便在上诉法庭的支持下,成功否决了电盈两大股东――李泽楷和中国网通提出的,以20亿美元代价将上市公司电讯盈科私有化的方案。

长达74页的法庭判决则显示,上诉法庭认为在收购交易中,电讯盈科的小股东没有受到公正对待。撰写判词的罗杰志(Anthony

Rogers)法官在庭审时公开表示,“(电盈)股价从120港元跌到一文不值――真是可悲……这些人(中小股东)把毕生积蓄投入该公司,却落得两手空空。”就在本周二,电盈股价从2000年2月的131.75港元的最高值跌至2.12港元。 “种票”风波

十年前的这个时刻,正是李泽楷攀上成功顶峰的前夕:2000年2月21日,李泽楷旗下的盈科数码动力(以下简称盈动)突然宣布,加入收购香港电讯的行列,随即与实力强大的新加坡电信展开角逐。一个月后,盈科数码以285亿美元的代价从英国大东电报局手中收购香港电讯54%控股权,并合并而成电讯盈科,李泽楷也因此而被视为新一代的互联网英雄。

其后六年中,由于互联网泡沫破裂加上经营不善,电盈市值蒸发了近3000亿港元。而在此后数年,身为大股东的李泽楷屡次试图出售公司资产及权益未果,股价一直波动于四五港元附近,李泽楷自身则面临着越来越多来自股东和市场的质疑。

在2009年初推出的私有化方案,被视为这位四面楚歌的大股东为摆平各方利益,并成功脱身的最新一次努力。然而,在看似“多赢”的方案出台之际,沉默了十年之久的小股东,终于借助监管层的协助,发出了自己的声音。

据有关庭审报道显示,这一“多赢”的私有化方案核心在于:以李泽楷和网通为主的收购主导方,在付出20亿美元代价从中小股东手中回购股票,完成电盈私有化后,将获得电盈未分配的高达24亿美元的现金股息――相当于用公司的钱收购公司,外加4亿美元的“奖金”。

这一被上诉法庭法官称为“肆无忌惮”的私有化方案,可想而知将遇到外部股东的强烈反弹。而按照相关法规,身为收购关联方的李泽楷和网通均不能参与收购方案的股东投票表决,只有在参与投票的外部股东股权比例达到75%以上,并获得50%以上投票股东同意的前提下,该方案方能获得通过。

于是在投票前夕,出现了被香港证监会调查的“种票”事件:某些交易方案的支持者,将电盈股份免费分发给员工和家人,并最终使交易方案获多数票通过。

而在收购方案被否决后,电盈宣布派发87亿港元特别股息,平均每股1.3港元。随着派息结束,电盈股价也再度下跌至3港元以下。有市场分析人士认为,对于小股东而言,这实际上是一场“惨胜”。“拯救大兵李察”

在这场没有胜利者的私有化角逐之前,李泽楷“逃离”电讯盈科的努力已经失败了三次:2005年4月,电盈引入中国网通集团为第二大股东,据知情人士透露,电讯盈科最初是希望中国网通收购50%以上的股份并成为控股股东,但由于种种限制,这一比例最终缩水至20%。

2006年6月,澳洲麦格里银行和美国投资集团TGP-新桥开出70亿美元以上的高价,竞购当时市值只有40余亿美元的电盈旗下资产,最终在第二大股东网通的坚决抵制下,这一收购计划不了了之;取而代之的是由号称亚洲第一交易家的梁伯韬组建的收购财团,而梁伯韬的背后,则是爱子心切的亚洲首富李嘉诚。

然而在得知梁伯韬的收购计划中包括李嘉诚的资金时,身为电盈主席的李泽楷公开向媒体表示,希望该方案能被小股东否决。最终在2006年底,这一方案被电盈的控股公司――新加坡上市的盈科拓展股东大会所否决。

有媒体指出,在2006年中开始的这一连串收购游戏中,香港几乎“每一家有分量的投资银行,每一位在业界有影响的大佬,都涉身其中”。就连身为资深投资银行家的梁伯韬亦称之为自己“从业26年来前所未见”的困难交易,却在几乎看到成功曙光的一刻,依然以失败告终。

而在这场错综复杂的“拯救大兵李察(李泽楷英文名Richard

Li)”行动背后,是六年前那场“两天内决定收购模式,48小时筹集上百亿美元资本”的“闪电式收购”神话。许多在事后被证明是难以克服的失败基因,早在盈动收购香港电讯之初便已经埋下伏笔。

在当年完成对香港电讯的收购后,李泽楷便向媒体坦承收购成功的主要原因来自“财务方面的支持”。在33岁便出任香港联交所总裁,时任盈动高管的袁天凡的超凡财技下,包括汇丰、中银在内的国际银团短短48个小时内便做出了超过130亿美元的贷款安排,不仅震动了整个市场,而且给香港电讯原大股东留下了深刻的印象。

从某种意义而言,这一交易的真正促成者是投资银行家们,而“投行家”思维也最终主导了整个交易模式的确立。

据媒体报道显示,在设计收购方案之初,盈动管理层的思路是寻找电信投资者合作收购,但与国际电讯投资家的两天交流之后,盈动管理层却被自己所描述的“互联网+电信”的前景所鼓舞,最终决定即使没有合作伙伴,也要独自展开收购。

然而,这一“独资收购”方案忽略了一个关键的因素,那就是当时比盈动更有资格收购香港电讯的,其实是当时在香港电讯中已经持股近11%的中国移动。直到收购完成数年后,才有媒体报道披露,早在香港1997年回归时,内地最高决策层事实上已经形成了一个不成文的规定:内地企业不要到香港竞争。

正是这一默契,使得盈动在没有内地竞争对手的情况下,顺利获得内地金融机构的全力支持,创下了融资奇迹。同时也正是这一规定,使得收购后的电讯盈科无法顺利引入网通作为控股股东,从而打开通向内地电讯市场大门。

而在盈动收购香港电讯之际,香港电讯已经于1998年提前结束了电信垄断专营权,正面临着新兴电讯运营商的海底激烈竞争,在此后的四年多时间里,香港电讯在固定电话市场的占有率从97%下降到了69%,而原本预期中的“互联网+电信”整合效应,在互联网泡沫破裂后,也已成画饼。

在当年有着丰富实业运营经验的国际电信投资家们犹豫却步之时,李泽楷的团队和投行家们以自己的想象力和激情创下了奇迹般的效率。然而在高超的交易技巧背后,实业经验的缺乏和整体战略的失当,却让兴高采烈的收购者们饱尝其后的痛苦与煎熬。

由于独资收购所带来的巨额负债,电信盈科在2001年亏损高达69亿港元,创下历史天量;为了扭转市场,公司不得不在2002年率先放弃了潜力可观的移动电话市场,并大量分拆和出售资产,直到2005年才引入网通作为第二大股东。

然而随着网通的到来,李泽楷继续出售电信资产的打算却遇到了强硬的障碍:这家雄心勃勃希望通过入股电盈而展开国际化战略的电信国企,可不希望入股一年后却变成了一家房地产公司的二老板――如果电信资产被海外收购者买下,电盈实际上只剩下少量房地产业务。

而最终由交易家梁伯韬使尽浑身解数,好不容易设计出一个令各方基本满意的收购方案时,本应“安全上岸”的李泽楷却任性地伸手推掉了最后的“救生圈”。

两代超人同台竞技

就在李泽楷的电盈私有化方案陷入僵局之际,李嘉诚旗下的和记电讯国际(以下简称和电国际)却闪电般地被母公司和记黄埔(以下简称和黄)私有化:2010年1月8日,港交所公告称,和黄将以每股溢价33%的代价,投入42亿港元购入市场流通的19.08亿股股票,折合每股2.2港元。

就在五个月前,这位亚洲首富还向外界公开宣布,不会像儿子李泽楷那样做“劳民伤财”的事(指电盈私有化)。而此时他对媒体的回应则是:“私有化对股东有益,难都要做。”

对于此次私有化,市场普遍认为将有助于和记黄埔重组旗下全球电讯业务。汇丰银行将和记黄埔目标价调高11.5港元,建议“增持”。复牌当天,和电国际股价大涨了28.48%。

值得关注的是,此次完成私有化的和电国际,在业务结构上与电信盈科有着许多相似之处,而两者在过去数年中的发展历程,则清晰地展示出了父子两代人在企业经营上的不同理念。

和电国际在2004年10月由和黄分拆上市后,由于李嘉诚投资的3G业务持续亏损,上市当日即跌破招股价。

李嘉诚随即展开一系列资本运作:2006年以26亿港元私有化和电国际旗下的固话业务“和记环球电讯”;2007年将印度第四大运营商Hutchison

Essar的控股股权以109亿美元卖给沃达丰;2009年5月分拆港澳业务“和电香港”上市;三个月后售出以色列第二大移动运营商Partner

Communciations51% 的股权,获利10.8亿美元;10月份将泰国全资子公司BFTK售予泰国电(600795,股吧)讯商CAT。

虽然在具体经营中陷于亏损,但是在出售大量资产后,和电国际以特别股息的方式获利超过1500亿元,直接弥补了亏损逾千亿的3G业务。

而随着大量资产的出售,只剩下印尼、斯里兰卡、越南三块手机业务的和电国际股价开始被市场低估,截至停牌时其股价仅为1.65元,而高盛估算,和电国际去年底每股所含现金已达1.75元。

在完成私有化后,和电国际还拥有高达78亿港元的现金,除填补余下的业务亏损外,还可以满足其他的资本需求。有市场分析人士认为,李嘉诚在完成私有化后,可能将注入新的业务,盈利之后再度分拆。

这一新的重组前景,不能不让市场产生某些联想:对于急于从电盈抽身的李泽楷来说,虽然之前推开了父亲托人递上的救生圈,此次和黄内部电讯业务的重组,会不会是另一条可以全身而退的桥呢?

但也有市场人士认为,这一可能性依然面临着某些不确定因素:之前李嘉诚参与梁伯韬的收购财团,是李嘉诚基金会的名义,主要受制于相关的政策障碍。按照香港《电讯条例》规定,如果电信牌照持牌人发生变动,电管局可酌情展开是否可能损害市场竞争的调查。

李嘉诚旗下已拥有和记黄埔3G香港有限公司,而电盈则控制着另一家3G牌照公司Sunday,因此在梁伯韬的收购方案中,对李嘉诚基金的出资比例和实际控制人都有着严格的限定。

而李嘉诚如果此次通过私有化后的和黄国际收购电盈相关业务,或许也将与另外的实际控制人(如网通)进行合作。

但对于正面临警方调查的李泽楷来说,这一切都还只是遥远的可能。

李泽楷被查 电盈私有化残局难收

消息传出后,电盈股价于本周一早晨逆势下跌2.4%,电盈到周二时仍未对此事发表任何声明。

舆论普遍认为,此事与数月前被法院裁定否决的电盈私有化计划有关。虽然在法院裁决中并未提及任何公司或高管的不当行为,但法律界人士指出,警方的后续调查可能涉及是否有人误导证监会及提供虚假陈述的罪名。根据香港《证券及期货条例》,该项罪名一旦成立,被告最高可判罚款100万港币及监禁两年。

对于身为电盈大股东的李泽楷而言,此次警方调查或许只是一场漫长的挫败过程中的余波。

早在2009年4月底,香港证监会便在上诉法庭的支持下,成功否决了电盈两大股东――李泽楷和中国网通提出的,以20亿美元代价将上市公司电讯盈科私有化的方案。

长达74页的法庭判决则显示,上诉法庭认为在收购交易中,电讯盈科的小股东没有受到公正对待。撰写判词的罗杰志(Anthony

Rogers)法官在庭审时公开表示,“(电盈)股价从120港元跌到一文不值――真是可悲……这些人(中小股东)把毕生积蓄投入该公司,却落得两手空空。”就在本周二,电盈股价从2000年2月的131.75港元的最高值跌至2.12港元。 “种票”风波

十年前的这个时刻,正是李泽楷攀上成功顶峰的前夕:2000年2月21日,李泽楷旗下的盈科数码动力(以下简称盈动)突然宣布,加入收购香港电讯的行列,随即与实力强大的新加坡电信展开角逐。一个月后,盈科数码以285亿美元的代价从英国大东电报局手中收购香港电讯54%控股权,并合并而成电讯盈科,李泽楷也因此而被视为新一代的互联网英雄。

其后六年中,由于互联网泡沫破裂加上经营不善,电盈市值蒸发了近3000亿港元。而在此后数年,身为大股东的李泽楷屡次试图出售公司资产及权益未果,股价一直波动于四五港元附近,李泽楷自身则面临着越来越多来自股东和市场的质疑。

在2009年初推出的私有化方案,被视为这位四面楚歌的大股东为摆平各方利益,并成功脱身的最新一次努力。然而,在看似“多赢”的方案出台之际,沉默了十年之久的小股东,终于借助监管层的协助,发出了自己的声音。

据有关庭审报道显示,这一“多赢”的私有化方案核心在于:以李泽楷和网通为主的收购主导方,在付出20亿美元代价从中小股东手中回购股票,完成电盈私有化后,将获得电盈未分配的高达24亿美元的现金股息――相当于用公司的钱收购公司,外加4亿美元的“奖金”。

这一被上诉法庭法官称为“肆无忌惮”的私有化方案,可想而知将遇到外部股东的强烈反弹。而按照相关法规,身为收购关联方的李泽楷和网通均不能参与收购方案的股东投票表决,只有在参与投票的外部股东股权比例达到75%以上,并获得50%以上投票股东同意的前提下,该方案方能获得通过。

于是在投票前夕,出现了被香港证监会调查的“种票”事件:某些交易方案的支持者,将电盈股份免费分发给员工和家人,并最终使交易方案获多数票通过。

而在收购方案被否决后,电盈宣布派发87亿港元特别股息,平均每股1.3港元。随着派息结束,电盈股价也再度下跌至3港元以下。有市场分析人士认为,对于小股东而言,这实际上是一场“惨胜”。“拯救大兵李察”

在这场没有胜利者的私有化角逐之前,李泽楷“逃离”电讯盈科的努力已经失败了三次:2005年4月,电盈引入中国网通集团为第二大股东,据知情人士透露,电讯盈科最初是希望中国网通收购50%以上的股份并成为控股股东,但由于种种限制,这一比例最终缩水至20%。

2006年6月,澳洲麦格里银行和美国投资集团TGP-新桥开出70亿美元以上的高价,竞购当时市值只有40余亿美元的电盈旗下资产,最终在第二大股东网通的坚决抵制下,这一收购计划不了了之;取而代之的是由号称亚洲第一交易家的梁伯韬组建的收购财团,而梁伯韬的背后,则是爱子心切的亚洲首富李嘉诚。

然而在得知梁伯韬的收购计划中包括李嘉诚的资金时,身为电盈主席的李泽楷公开向媒体表示,希望该方案能被小股东否决。最终在2006年底,这一方案被电盈的控股公司――新加坡上市的盈科拓展股东大会所否决。

有媒体指出,在2006年中开始的这一连串收购游戏中,香港几乎“每一家有分量的投资银行,每一位在业界有影响的大佬,都涉身其中”。就连身为资深投资银行家的梁伯韬亦称之为自己“从业26年来前所未见”的困难交易,却在几乎看到成功曙光的一刻,依然以失败告终。

而在这场错综复杂的“拯救大兵李察(李泽楷英文名Richard

Li)”行动背后,是六年前那场“两天内决定收购模式,48小时筹集上百亿美元资本”的“闪电式收购”神话。许多在事后被证明是难以克服的失败基因,早在盈动收购香港电讯之初便已经埋下伏笔。

在当年完成对香港电讯的收购后,李泽楷便向媒体坦承收购成功的主要原因来自“财务方面的支持”。在33岁便出任香港联交所总裁,时任盈动高管的袁天凡的超凡财技下,包括汇丰、中银在内的国际银团短短48个小时内便做出了超过130亿美元的贷款安排,不仅震动了整个市场,而且给香港电讯原大股东留下了深刻的印象。

从某种意义而言,这一交易的真正促成者是投资银行家们,而“投行家”思维也最终主导了整个交易模式的确立。

据媒体报道显示,在设计收购方案之初,盈动管理层的思路是寻找电信投资者合作收购,但与国际电讯投资家的两天交流之后,盈动管理层却被自己所描述的“互联网+电信”的前景所鼓舞,最终决定即使没有合作伙伴,也要独自展开收购。

然而,这一“独资收购”方案忽略了一个关键的因素,那就是当时比盈动更有资格收购香港电讯的,其实是当时在香港电讯中已经持股近11%的中国移动。直到收购完成数年后,才有媒体报道披露,早在香港1997年回归时,内地最高决策层事实上已经形成了一个不成文的规定:内地企业不要到香港竞争。

正是这一默契,使得盈动在没有内地竞争对手的情况下,顺利获得内地金融机构的全力支持,创下了融资奇迹。同时也正是这一规定,使得收购后的电讯盈科无法顺利引入网通作为控股股东,从而打开通向内地电讯市场大门。

而在盈动收购香港电讯之际,香港电讯已经于1998年提前结束了电信垄断专营权,正面临着新兴电讯运营商的海底激烈竞争,在此后的四年多时间里,香港电讯在固定电话市场的占有率从97%下降到了69%,而原本预期中的“互联网+电信”整合效应,在互联网泡沫破裂后,也已成画饼。

在当年有着丰富实业运营经验的国际电信投资家们犹豫却步之时,李泽楷的团队和投行家们以自己的想象力和激情创下了奇迹般的效率。然而在高超的交易技巧背后,实业经验的缺乏和整体战略的失当,却让兴高采烈的收购者们饱尝其后的痛苦与煎熬。

由于独资收购所带来的巨额负债,电信盈科在2001年亏损高达69亿港元,创下历史天量;为了扭转市场,公司不得不在2002年率先放弃了潜力可观的移动电话市场,并大量分拆和出售资产,直到2005年才引入网通作为第二大股东。

然而随着网通的到来,李泽楷继续出售电信资产的打算却遇到了强硬的障碍:这家雄心勃勃希望通过入股电盈而展开国际化战略的电信国企,可不希望入股一年后却变成了一家房地产公司的二老板――如果电信资产被海外收购者买下,电盈实际上只剩下少量房地产业务。

而最终由交易家梁伯韬使尽浑身解数,好不容易设计出一个令各方基本满意的收购方案时,本应“安全上岸”的李泽楷却任性地伸手推掉了最后的“救生圈”。

两代超人同台竞技

就在李泽楷的电盈私有化方案陷入僵局之际,李嘉诚旗下的和记电讯国际(以下简称和电国际)却闪电般地被母公司和记黄埔(以下简称和黄)私有化:2010年1月8日,港交所公告称,和黄将以每股溢价33%的代价,投入42亿港元购入市场流通的19.08亿股股票,折合每股2.2港元。

就在五个月前,这位亚洲首富还向外界公开宣布,不会像儿子李泽楷那样做“劳民伤财”的事(指电盈私有化)。而此时他对媒体的回应则是:“私有化对股东有益,难都要做。”

对于此次私有化,市场普遍认为将有助于和记黄埔重组旗下全球电讯业务。汇丰银行将和记黄埔目标价调高11.5港元,建议“增持”。复牌当天,和电国际股价大涨了28.48%。

值得关注的是,此次完成私有化的和电国际,在业务结构上与电信盈科有着许多相似之处,而两者在过去数年中的发展历程,则清晰地展示出了父子两代人在企业经营上的不同理念。

和电国际在2004年10月由和黄分拆上市后,由于李嘉诚投资的3G业务持续亏损,上市当日即跌破招股价。

李嘉诚随即展开一系列资本运作:2006年以26亿港元私有化和电国际旗下的固话业务“和记环球电讯”;2007年将印度第四大运营商Hutchison

Essar的控股股权以109亿美元卖给沃达丰;2009年5月分拆港澳业务“和电香港”上市;三个月后售出以色列第二大移动运营商Partner

Communciations51% 的股权,获利10.8亿美元;10月份将泰国全资子公司BFTK售予泰国电(600795,股吧)讯商CAT。

虽然在具体经营中陷于亏损,但是在出售大量资产后,和电国际以特别股息的方式获利超过1500亿元,直接弥补了亏损逾千亿的3G业务。

而随着大量资产的出售,只剩下印尼、斯里兰卡、越南三块手机业务的和电国际股价开始被市场低估,截至停牌时其股价仅为1.65元,而高盛估算,和电国际去年底每股所含现金已达1.75元。

在完成私有化后,和电国际还拥有高达78亿港元的现金,除填补余下的业务亏损外,还可以满足其他的资本需求。有市场分析人士认为,李嘉诚在完成私有化后,可能将注入新的业务,盈利之后再度分拆。

这一新的重组前景,不能不让市场产生某些联想:对于急于从电盈抽身的李泽楷来说,虽然之前推开了父亲托人递上的救生圈,此次和黄内部电讯业务的重组,会不会是另一条可以全身而退的桥呢?

但也有市场人士认为,这一可能性依然面临着某些不确定因素:之前李嘉诚参与梁伯韬的收购财团,是李嘉诚基金会的名义,主要受制于相关的政策障碍。按照香港《电讯条例》规定,如果电信牌照持牌人发生变动,电管局可酌情展开是否可能损害市场竞争的调查。

李嘉诚旗下已拥有和记黄埔3G香港有限公司,而电盈则控制着另一家3G牌照公司Sunday,因此在梁伯韬的收购方案中,对李嘉诚基金的出资比例和实际控制人都有着严格的限定。

而李嘉诚如果此次通过私有化后的和黄国际收购电盈相关业务,或许也将与另外的实际控制人(如网通)进行合作。

但对于正面临警方调查的李泽楷来说,这一切都还只是遥远的可能。

李泽楷被查 电盈私有化残局难收

消息传出后,电盈股价于本周一早晨逆势下跌2.4%,电盈到周二时仍未对此事发表任何声明。

舆论普遍认为,此事与数月前被法院裁定否决的电盈私有化计划有关。虽然在法院裁决中并未提及任何公司或高管的不当行为,但法律界人士指出,警方的后续调查可能涉及是否有人误导证监会及提供虚假陈述的罪名。根据香港《证券及期货条例》,该项罪名一旦成立,被告最高可判罚款100万港币及监禁两年。

对于身为电盈大股东的李泽楷而言,此次警方调查或许只是一场漫长的挫败过程中的余波。

早在2009年4月底,香港证监会便在上诉法庭的支持下,成功否决了电盈两大股东――李泽楷和中国网通提出的,以20亿美元代价将上市公司电讯盈科私有化的方案。

长达74页的法庭判决则显示,上诉法庭认为在收购交易中,电讯盈科的小股东没有受到公正对待。撰写判词的罗杰志(Anthony

Rogers)法官在庭审时公开表示,“(电盈)股价从120港元跌到一文不值――真是可悲……这些人(中小股东)把毕生积蓄投入该公司,却落得两手空空。”就在本周二,电盈股价从2000年2月的131.75港元的最高值跌至2.12港元。 “种票”风波

十年前的这个时刻,正是李泽楷攀上成功顶峰的前夕:2000年2月21日,李泽楷旗下的盈科数码动力(以下简称盈动)突然宣布,加入收购香港电讯的行列,随即与实力强大的新加坡电信展开角逐。一个月后,盈科数码以285亿美元的代价从英国大东电报局手中收购香港电讯54%控股权,并合并而成电讯盈科,李泽楷也因此而被视为新一代的互联网英雄。

其后六年中,由于互联网泡沫破裂加上经营不善,电盈市值蒸发了近3000亿港元。而在此后数年,身为大股东的李泽楷屡次试图出售公司资产及权益未果,股价一直波动于四五港元附近,李泽楷自身则面临着越来越多来自股东和市场的质疑。

在2009年初推出的私有化方案,被视为这位四面楚歌的大股东为摆平各方利益,并成功脱身的最新一次努力。然而,在看似“多赢”的方案出台之际,沉默了十年之久的小股东,终于借助监管层的协助,发出了自己的声音。

据有关庭审报道显示,这一“多赢”的私有化方案核心在于:以李泽楷和网通为主的收购主导方,在付出20亿美元代价从中小股东手中回购股票,完成电盈私有化后,将获得电盈未分配的高达24亿美元的现金股息――相当于用公司的钱收购公司,外加4亿美元的“奖金”。

这一被上诉法庭法官称为“肆无忌惮”的私有化方案,可想而知将遇到外部股东的强烈反弹。而按照相关法规,身为收购关联方的李泽楷和网通均不能参与收购方案的股东投票表决,只有在参与投票的外部股东股权比例达到75%以上,并获得50%以上投票股东同意的前提下,该方案方能获得通过。

于是在投票前夕,出现了被香港证监会调查的“种票”事件:某些交易方案的支持者,将电盈股份免费分发给员工和家人,并最终使交易方案获多数票通过。

而在收购方案被否决后,电盈宣布派发87亿港元特别股息,平均每股1.3港元。随着派息结束,电盈股价也再度下跌至3港元以下。有市场分析人士认为,对于小股东而言,这实际上是一场“惨胜”。“拯救大兵李察”

在这场没有胜利者的私有化角逐之前,李泽楷“逃离”电讯盈科的努力已经失败了三次:2005年4月,电盈引入中国网通集团为第二大股东,据知情人士透露,电讯盈科最初是希望中国网通收购50%以上的股份并成为控股股东,但由于种种限制,这一比例最终缩水至20%。

2006年6月,澳洲麦格里银行和美国投资集团TGP-新桥开出70亿美元以上的高价,竞购当时市值只有40余亿美元的电盈旗下资产,最终在第二大股东网通的坚决抵制下,这一收购计划不了了之;取而代之的是由号称亚洲第一交易家的梁伯韬组建的收购财团,而梁伯韬的背后,则是爱子心切的亚洲首富李嘉诚。

然而在得知梁伯韬的收购计划中包括李嘉诚的资金时,身为电盈主席的李泽楷公开向媒体表示,希望该方案能被小股东否决。最终在2006年底,这一方案被电盈的控股公司――新加坡上市的盈科拓展股东大会所否决。

有媒体指出,在2006年中开始的这一连串收购游戏中,香港几乎“每一家有分量的投资银行,每一位在业界有影响的大佬,都涉身其中”。就连身为资深投资银行家的梁伯韬亦称之为自己“从业26年来前所未见”的困难交易,却在几乎看到成功曙光的一刻,依然以失败告终。

而在这场错综复杂的“拯救大兵李察(李泽楷英文名Richard

Li)”行动背后,是六年前那场“两天内决定收购模式,48小时筹集上百亿美元资本”的“闪电式收购”神话。许多在事后被证明是难以克服的失败基因,早在盈动收购香港电讯之初便已经埋下伏笔。

在当年完成对香港电讯的收购后,李泽楷便向媒体坦承收购成功的主要原因来自“财务方面的支持”。在33岁便出任香港联交所总裁,时任盈动高管的袁天凡的超凡财技下,包括汇丰、中银在内的国际银团短短48个小时内便做出了超过130亿美元的贷款安排,不仅震动了整个市场,而且给香港电讯原大股东留下了深刻的印象。

从某种意义而言,这一交易的真正促成者是投资银行家们,而“投行家”思维也最终主导了整个交易模式的确立。

据媒体报道显示,在设计收购方案之初,盈动管理层的思路是寻找电信投资者合作收购,但与国际电讯投资家的两天交流之后,盈动管理层却被自己所描述的“互联网+电信”的前景所鼓舞,最终决定即使没有合作伙伴,也要独自展开收购。

然而,这一“独资收购”方案忽略了一个关键的因素,那就是当时比盈动更有资格收购香港电讯的,其实是当时在香港电讯中已经持股近11%的中国移动。直到收购完成数年后,才有媒体报道披露,早在香港1997年回归时,内地最高决策层事实上已经形成了一个不成文的规定:内地企业不要到香港竞争。

正是这一默契,使得盈动在没有内地竞争对手的情况下,顺利获得内地金融机构的全力支持,创下了融资奇迹。同时也正是这一规定,使得收购后的电讯盈科无法顺利引入网通作为控股股东,从而打开通向内地电讯市场大门。

而在盈动收购香港电讯之际,香港电讯已经于1998年提前结束了电信垄断专营权,正面临着新兴电讯运营商的海底激烈竞争,在此后的四年多时间里,香港电讯在固定电话市场的占有率从97%下降到了69%,而原本预期中的“互联网+电信”整合效应,在互联网泡沫破裂后,也已成画饼。

在当年有着丰富实业运营经验的国际电信投资家们犹豫却步之时,李泽楷的团队和投行家们以自己的想象力和激情创下了奇迹般的效率。然而在高超的交易技巧背后,实业经验的缺乏和整体战略的失当,却让兴高采烈的收购者们饱尝其后的痛苦与煎熬。

由于独资收购所带来的巨额负债,电信盈科在2001年亏损高达69亿港元,创下历史天量;为了扭转市场,公司不得不在2002年率先放弃了潜力可观的移动电话市场,并大量分拆和出售资产,直到2005年才引入网通作为第二大股东。

然而随着网通的到来,李泽楷继续出售电信资产的打算却遇到了强硬的障碍:这家雄心勃勃希望通过入股电盈而展开国际化战略的电信国企,可不希望入股一年后却变成了一家房地产公司的二老板――如果电信资产被海外收购者买下,电盈实际上只剩下少量房地产业务。

而最终由交易家梁伯韬使尽浑身解数,好不容易设计出一个令各方基本满意的收购方案时,本应“安全上岸”的李泽楷却任性地伸手推掉了最后的“救生圈”。

两代超人同台竞技

就在李泽楷的电盈私有化方案陷入僵局之际,李嘉诚旗下的和记电讯国际(以下简称和电国际)却闪电般地被母公司和记黄埔(以下简称和黄)私有化:2010年1月8日,港交所公告称,和黄将以每股溢价33%的代价,投入42亿港元购入市场流通的19.08亿股股票,折合每股2.2港元。

就在五个月前,这位亚洲首富还向外界公开宣布,不会像儿子李泽楷那样做“劳民伤财”的事(指电盈私有化)。而此时他对媒体的回应则是:“私有化对股东有益,难都要做。”

对于此次私有化,市场普遍认为将有助于和记黄埔重组旗下全球电讯业务。汇丰银行将和记黄埔目标价调高11.5港元,建议“增持”。复牌当天,和电国际股价大涨了28.48%。

值得关注的是,此次完成私有化的和电国际,在业务结构上与电信盈科有着许多相似之处,而两者在过去数年中的发展历程,则清晰地展示出了父子两代人在企业经营上的不同理念。

和电国际在2004年10月由和黄分拆上市后,由于李嘉诚投资的3G业务持续亏损,上市当日即跌破招股价。

李嘉诚随即展开一系列资本运作:2006年以26亿港元私有化和电国际旗下的固话业务“和记环球电讯”;2007年将印度第四大运营商Hutchison

Essar的控股股权以109亿美元卖给沃达丰;2009年5月分拆港澳业务“和电香港”上市;三个月后售出以色列第二大移动运营商Partner

Communciations51% 的股权,获利10.8亿美元;10月份将泰国全资子公司BFTK售予泰国电(600795,股吧)讯商CAT。

虽然在具体经营中陷于亏损,但是在出售大量资产后,和电国际以特别股息的方式获利超过1500亿元,直接弥补了亏损逾千亿的3G业务。

而随着大量资产的出售,只剩下印尼、斯里兰卡、越南三块手机业务的和电国际股价开始被市场低估,截至停牌时其股价仅为1.65元,而高盛估算,和电国际去年底每股所含现金已达1.75元。

在完成私有化后,和电国际还拥有高达78亿港元的现金,除填补余下的业务亏损外,还可以满足其他的资本需求。有市场分析人士认为,李嘉诚在完成私有化后,可能将注入新的业务,盈利之后再度分拆。

这一新的重组前景,不能不让市场产生某些联想:对于急于从电盈抽身的李泽楷来说,虽然之前推开了父亲托人递上的救生圈,此次和黄内部电讯业务的重组,会不会是另一条可以全身而退的桥呢?

但也有市场人士认为,这一可能性依然面临着某些不确定因素:之前李嘉诚参与梁伯韬的收购财团,是李嘉诚基金会的名义,主要受制于相关的政策障碍。按照香港《电讯条例》规定,如果电信牌照持牌人发生变动,电管局可酌情展开是否可能损害市场竞争的调查。

李嘉诚旗下已拥有和记黄埔3G香港有限公司,而电盈则控制着另一家3G牌照公司Sunday,因此在梁伯韬的收购方案中,对李嘉诚基金的出资比例和实际控制人都有着严格的限定。

而李嘉诚如果此次通过私有化后的和黄国际收购电盈相关业务,或许也将与另外的实际控制人(如网通)进行合作。

但对于正面临警方调查的李泽楷来说,这一切都还只是遥远的可能。

- 上一篇:上一篇:张晓刚:我是画家 不是炒股票

- 下一篇:下一篇:周有光 105岁从世界看中国